“双循环”下房企发展新策略,这100个城市最具投资价值

双循环下,房地产行业如何重塑新格局、激发新动能?城市房地产开发投资价值将发生哪些变化?房地产开发企业如何积极调整战略?9月26日,在深圳举行的第十届中国价值地产年会上,每日经济新闻联手中国指数研究院发布的《2020中国房地产白皮书——城市投资价值与房企双循环发展策略》(以下简称《白皮书》)给出解答。

中国指数研究院常务副院长、中指控股CEO黄瑜在年会现场解读《白皮书》时表示:“《白皮书》围绕双循环经济战略及政策导向进行中国城市投资价值、中国房地产行业竞争格局、行业发展趋势、房企应对策略等四大维度的研究,并且对不同企业在‘三道红线’下的应对给出了策略建议,希望这些数据和报告能够为房地产开发上下游企业赋予新的动能。”黄瑜在第十届中国价值地产年会上解读《白皮书》最具投资吸引力城市TOP100黄瑜表示,“2020年,中指研究院继续通过量、价两大维度来研判城市的价值及发展潜力,并结合城市及房地产市场在新阶段呈现出的新特征,对方法体系进行完善和迭代优化,更精准地挖掘城市房地产开发投资吸引力,推出‘2020年中国地级以上城市房地产开发投资吸引力百强’“。

《白皮书》显示,2020年,全国地级以上城市投资吸引力前20名城市仍以1线、1.5线及规模较突出的2线城市为主。上海、北京、深圳、广州四个一线城市投资吸引力排名仍然保持不变,依次位居前四名。而杭州则得益于数字经济引领经济创新发展,叠加吸引人才力度明显加大,2019年常住人口总量突破千万、投资吸引力保持全国第五位;南京、成都、武汉、苏州、重庆等1.5线城市也位居全国前十名,其中苏州房地产市场热度较高,区域一体化规划背景下投资潜力提升,历经三年后回归前十。

2线城市中,西安、长沙、宁波、佛山、青岛、合肥、济南等地经济保持较高增速,人口规模显著,市场规模庞大,投资吸引力排名紧随1.5线城市之后。2.5线城市中唯一进入前二十的东莞,受益于大湾区建设规划,经济快速增长,市场稳定扩容。其他2.5线及3线城市中,珠海、嘉兴等城市群内紧邻核心城市的地级市排名靠前,其中珠海、常州、南通、舟山等地排名均有所提升。

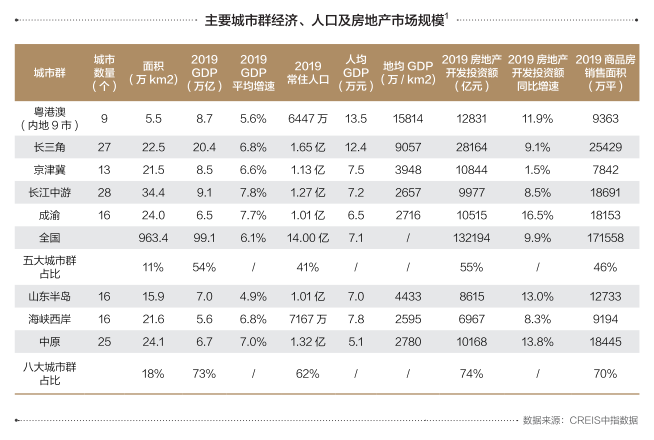

”双循环之下的城市研究不仅要看城市基本面,也要与房地产投资关联要素指标进行结合,通过人口、产业、交通三大维度研判城市发展潜力。”黄瑜指出。人口聚集为城市带来规模效应和生产率提升的同时,也带来更多的住房需求,为房地产开发投资带来更多的机会。研究显示,近几年人口继续向大城市聚集,深圳、广州、杭州等城市常住人口增长加快,中心城市人口吸引力突出,加之各地“人才政策“继续发力,引才效果显著,杭州、广州、宁波等城市人口加快增长粤港澳及海西、长三角、京津冀及山东半岛、中西部六大核心城市成为人口主要聚集区域,全国整体呈现“3+6”的人口增长格局。

2019年杭州常住人口增加55.4万,居全国首位,深圳、广州常住人口大幅增长超40万,成都、长沙、郑州等省会城市新增常住人口超20万。产业角度来看,区域间发展差距较大,东部地区经济综合水平在全国处于绝对的领先地位,北上广深、杭州、南京等中心城市受益于主要资源的进一步聚集,城市价值有望再上台阶。

此外,“北上深”引领东部发达地区整体创新实力突出,西安、成都、武汉等中西部核心城市创新动能较强。黄瑜强调,交通是实现区域间要素流通的基础,“内循环”主导经济发展的新背景下枢纽城市竞争优势将得到进一步强化。高速铁路、城市轨道交通的不断建成通车,推动了人流、物流和资金流在城市间的流动,促进区域密切交流合作和资源优化配置。白皮书指出,截至2019年末,我国高速铁路运营里程达3.5万公里,已提前完成《中长期铁路网规划》中2020年高速铁路3万公里的目标。未来随着铁路网的不断完善,区域协同发展趋势将会持续加强,也将带动城市群的高质量建设,中心城市能级和核心竞争力进一步提升。

同时,成都、广州、杭州、北京、青岛、天津、郑州等城市轨道交通在建路线长,预计未来1-2年内,这些城市的交通情况将得到显著改善,沿线片区的价值进一步提升。近5年,全国城市轨道交通开通城市及运营线路逐年增加,从2015年的26个城市、116条线路,增加到2019年的40个城市、208条线路。2019年全国城市轨道交通新增运营里程达975公里,共有40个城市拥有城市轨道交通,新增运营里程近1000公里,其中成都以新增线路106公里居全国首位。各阵营房企的竞争格局2020年上半年,房企逐步修复因疫情影响的业绩,各阵营间的竞争更聚焦一二线城市。

上半年20家代表房企60.9%的销售业绩来源于二线城市、19.2%来自于一线城市,合计占比80.1%,较去年增长3.1个百分点,其中一线城市贡献率增长明显。分企业来看,五成以上企业一二线销售贡献率超80%,其中绿城中国加大在一二线销售力度,2020年上半年,一二线城市的业绩贡献率为78.9%,同比提升13.5个百分点。2020年上半年,TOP100房企占据57.5%的市场份额,TOP100房企权益销售总额为5.5万亿元,市场份额56.5%,上升1.3个百分点。19家房企破千亿元,较去年同期持平;百亿房企130家,较去年同期增加10家。TOP100上半年权益销售金额门槛值168.7亿元。

房企间竞争格局也在2020年发生了微妙变化。除超级阵营增长显著外,不同阵营的发展策略呈现分化。13家1000亿元以上“超级阵营”销售额增长率均值2.20%,凭借广泛布局,多地联动、集中推盘,实现了业绩稳定发展。第一阵营(500亿~1000亿元)销售额增长率均值为1%,该阵营的企业注重打造特色产品以及运营模式,推动业稳定发展。第二阵营(200亿~500亿元)在稳固大本营的同时注重区域协同发展,积极拓展重点城市群的核心城市,与去年基本持平;第三阵营(100亿~200亿元)和第四阵营内部分化更加凸显,部分企业凭借区域深耕,紧抓粤港澳、长三角等热点城市发展机遇,以绿色科技等产品特色或城市更新等业务运营模式的差异化实现业绩增长。

政策端,楼市调控基调将保持基本稳定,坚持“房住不炒”定位不变,房地产金融监管或将针对性趋严;需求端下半年政策优化边际效应逐渐减弱,加之疫情反复对居民收入预期的影响将制约销售持续反弹,全年商品房销售面积将在高位有所调整,预计降幅在5%~6.5%之间;价格端,地价高位运行及改善型项目集中入市将支撑房价整体以稳为主;而在投资端,下半年土地购置费及建筑工程投资将共同拉动投资额较快增长,但考虑到上半年疫情冲击,全年房地产开贸殳资额增速或将回落至5.5%~7.0%区间。